財務報表是指企業向投資者、債權人、政府等持份者揭露財務狀況、營運成果及現金流量的正式文件。財務報表可以透露企業的經營情況、償債能力、獲利能力、以及資金運用效率等,作為投資決策或授信評估的參考。財務報表共有三個主要的類型,包括資產負債表、損益表及現金流量表。下文將會詳細介紹這三款財務報表及分析財務報表的注意事項,助企業掌握相關的技巧。

關於財務報表的基本介紹

透過分析財務報表,企業可以更清楚地了解自身的財務狀況和經營成果;同時,企業亦可以評估投資價值,從而作出更合適的決策。

財務報表是企業根據會計準則編製而成的文件,需要具備以下幾個重要原則:

- 真實性:應反映真實的財務狀況、營運成果及現金流量。

- 一致性:應遵循會計準則編製,以便進行比較分析。

- 完整性:應包含所有相關資訊,不得有任何遺漏或隱瞞。

- 可讀性:財務報表應以易於理解的方式呈現,以便使用者理解其內容。

主要的財務報表類型三種

根據香港《公司條例》,所有於香港註冊成立的公司,必須每年編制真確及公允的財務報告,以反映公司真實的財務狀況。

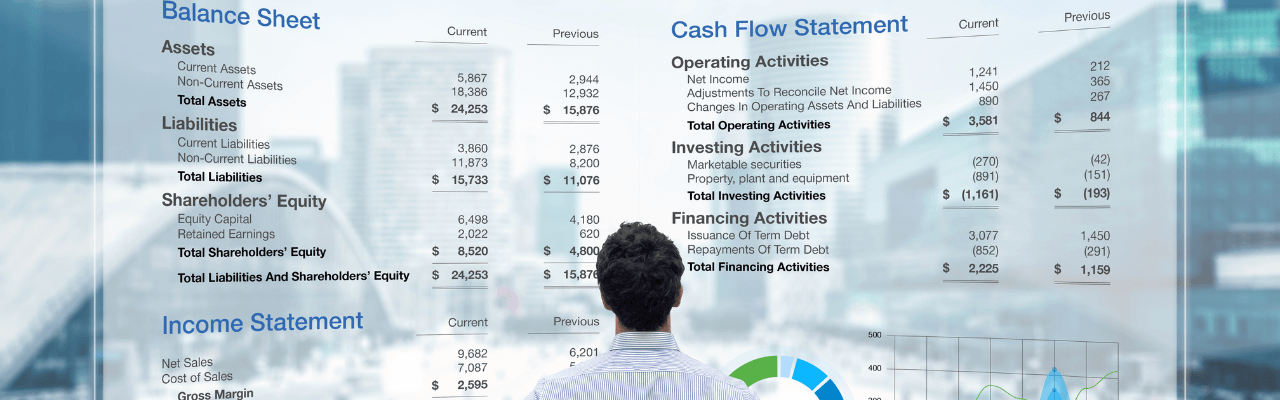

財務報表主要可分為以下三種:

編制財務報表的步驟

財務報表的編制主要可分為以下步驟:

- 辨識與記錄交易

- 編製與稽核憑證

- 歸類與結算帳戶

- 編製財務報表

- 分析財務報表

財務報表的用途

財務報表分析可協助利害關係人做出更明智的商業決策,例如:

- 投資者:評估企業的投資價值

- 債權人:評估企業的償債能力

- 政府:監督企業的經營情況

- 企業管理階層:改善企業的經營績效

財務報表分析的操作流程

財務報表分析的操作流程主要可分為以下兩個步驟:

- 客觀性:應以客觀公正的態度分析,避免主觀臆斷。

- 完整性:應充分了解和考慮所有相關資訊,避免片面解讀。

- 重要性:應關注影響決策的重大資訊,避免忽略任何細節。

- 垂直分析:比較同一報表不同項目在不同時期的變動情況,以了解該企業的發展概況和趨勢。

- 水平分析:比較不同報表相同項目的數值,以了解該企業與同業的差異。

- 比率分析:計算財務比率,以深入分析企業的財務狀況、營運成果、以及現金流量等資訊。

四大財務報表關鍵指標

以下為四項常見的財務比率指標:

流動性分析比率用來衡量企業短期償債能力,常用指標包括:

- 流動比率 = 流動資產/流動負債

- 速動比率 = 流動資產 – 存貨 /流動負債

快速流動比率是用來衡量企業在不需出售存貨的情況下,在短期內償還債務的能力,計算公式為:

- 快速流動比率:流動資產 – 存貨 – 預付費用/流動負債

現金流量覆蓋比率用來衡量企業以現金流量支付利息及本金的能力,計算公式為:

- 現金流量覆蓋比率 = 營業活動淨現金流量/ 流動負債

資產與負債的比率分析用於評估企業的資產負債結構和財務風險。常用的指標包括資產負債率、負債淨值率和股東權益比率。

瞭解財務報表的重要

財務報表對企業十分重要,報表內的指標可以反映企業的財政健康及營運狀況,不僅展示過去一段時間內的業績表現,亦可用作預測未來經營趨勢,是管理層、投資者、債權人及持份者進行不同決策時的重要參考資訊。因此,定期並準確地編制和披露財務報表是企業的一大責任,更是維持良好商譽和吸引投資者的關鍵。僱用一間專業的會計服務公司,可令您的財務報表編制過程事半功倍。

寶德隆提供全面專業的會計服務,不僅會幫您編制合法合規的財務報表,更會深入分析和提供建議。我們的專業會計師團隊具備豐富經驗和專業知識,能夠幫助您解讀和理解財務報表所包含的信息,並根據您的業務需求提供度身訂造的建議。選用寶德隆的服務,令您可更自信地做出各項重要商業決策,業務蒸蒸日上。